IFRS 18の適用は翻訳者にとってどんな意味があるのか?

- 4月25日

- 読了時間: 8分

2027年3月期から、IFRS第18号の適用が義務付けられる。早期適用も可能である。

こう書くと、「では今期あたりから、早期適用する企業が続々と出てくるのではないか」と思ったりするのだが、今のところ、そこまですぐに広がる感じはしない。理由は「面倒だから」だ。

もちろん、会計基準の変更はいつだって面倒である。しかし、IFRS第18号は、単に表示科目が一つ二つ増えるという話ではない。企業がこれまでそれぞれの流儀で組み立ててきた損益計算書や業績指標の見せ方に対して、「はい、そこ、もう少し整理して」と言ってくる基準である。経理もIRもシステムも巻き込まれる。早期適用を決めるには、なかなかの覚悟が要る。

では、このIFRS第18号は、翻訳者にとって何を意味するのか。少し考えてみたい。

先に断っておくと、以下はあくまで翻訳者の立場から見た話である。会計基準そのものの厳密な解説は、専門家の資料に譲りたい。以下では、IFRSの資料およびEYの解説を参考にしている。

IFRS第18号で何が変わるのか

IFRS第18号「財務諸表における表示及び開示」は、IAS第1号「財務諸表の表示」に置き換わる基準である。IAS第1号を引き継ぐ部分も多いが、実務上インパクトが大きい変更は、大きく3つある。

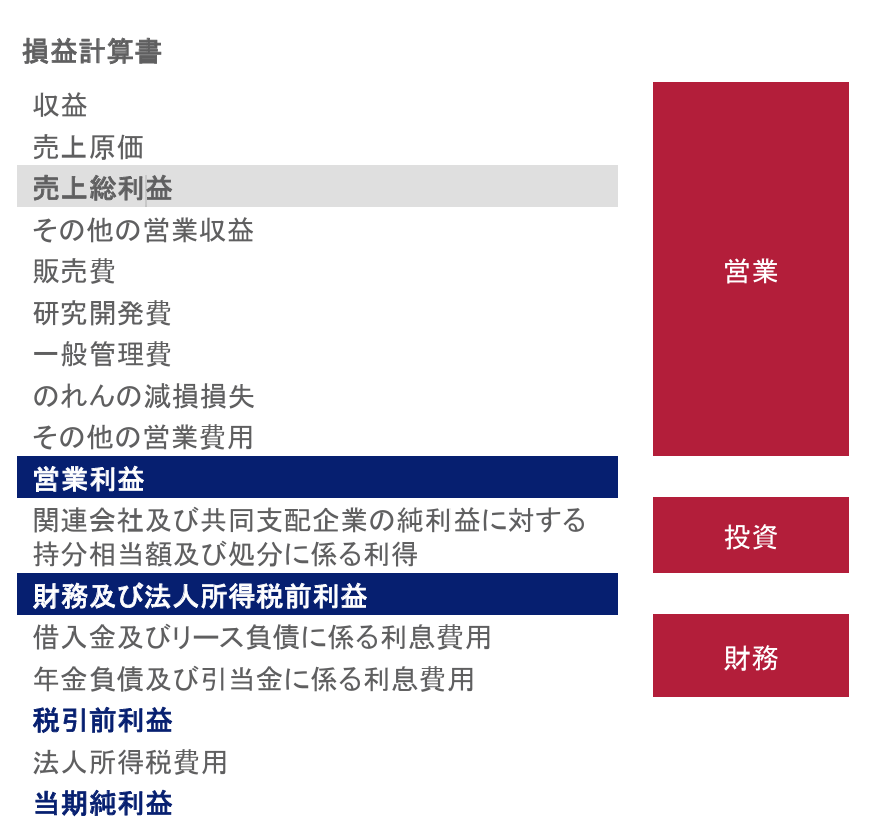

1.損益計算書に「営業」「投資」「財務」の色分けが入る

まず大きいのは、損益計算書において、新たな小計の表示が求められるようになる点である。IFRSは、財務情報の表示について、企業に比較的大きな裁量を与えてきた。自由度が高い、というと聞こえはよいが、見る側からすると「会社ごとに書き方が違いすぎて比べにくい」ということでもある。

そこでIFRS第18号では、収益及び費用を「営業」「投資」「財務」の区分に分類し、新たに「営業損益」や「財務及び法人所得税前損益」といった小計を示すことが求められた。要するに、「各社勝手に損益計算書を盛りつけるのは、そろそろやめましょう」という、しごくまっとうな話である。

出所:IFRS IFRS18号「財務諸表における表示及び開示」スライド5

2.「会社独自の業績指標」を放し飼いにしない

2つ目は、経営者が定義した業績指標、すなわち Management-defined Performance Measures(MPMs) の導入である。

企業はこれまでも、調整後EBITDAだの、コア営業利益だの、underlying profitだの、実にさまざまな「会社として見てほしい数字」を出してきた。もちろん、それ自体が悪いわけではない。問題は、定義が会社ごとに違うことである。A社のadjusted EBITDAとB社のadjusted EBITDAが、名前は同じでも中身は別物、ということは珍しくない。リンゴとミカンと桃が、全員「私は果物です」と言い張っているようなものである。確かに全部果物だが、味も形も違う。

IFRS第18号は、このあたりを少し整理しようとしている。IFRSで要求される小計はMPMではないことを明確にしたうえで、MPMについては、財務諸表の単一の注記でまとめて開示し、さらに調整表も示しなさい、というのである。

言い換えれば、「独自指標を出すなら、ちゃんと説明責任もセットでどうぞ」という話である。企業にとっては説明が増える。翻訳者にとっては、訳すべきものが増える。

3.「どこに何を書くか」も、もう少し真面目に考えましょうという話

3つ目は、集約と分解、つまり情報をどうまとめ、どこに置くかに関する考え方の明確化である。基本財務諸表に表示すべき情報と、注記で開示すべき情報を区別し、それぞれの役割に応じて記載場所を決める、ということらしい。

実務的には、「今まで何となくここに置いていた情報を、本当にそこに置いてよいのか見直してください」ということである。企業によって、やたら細かく書くところもあれば、驚くほど何も書かないところもある。そうしたばらつきを少し整えたい、という発想だと理解している。

で、翻訳者には何が起きるのか

さて、ここからが本題である。IFRS第18号の話を聞くと、「営業利益の定義がそろうなら、英訳もしやすくなるのでは」と思うかもしれない。気持ちはわかる。だが、翻訳者の立場からすると、たぶんそんなに甘くない。

むしろ逆である。表示が整理され、注記が増え、独自指標の説明責任が重くなるほど、翻訳者は「とりあえず前年踏襲で」という逃げ道を失っていく。もともと企業に大きな裁量を持たせているIFRS財務諸表の英語表現は、ますます翻訳者の理解度に委ねられていく(のではないかと戦々恐々としている)。

では、具体的に早期適用した企業を一社見つけたので、どんな感じなのか日本語の短信を見てみよう。

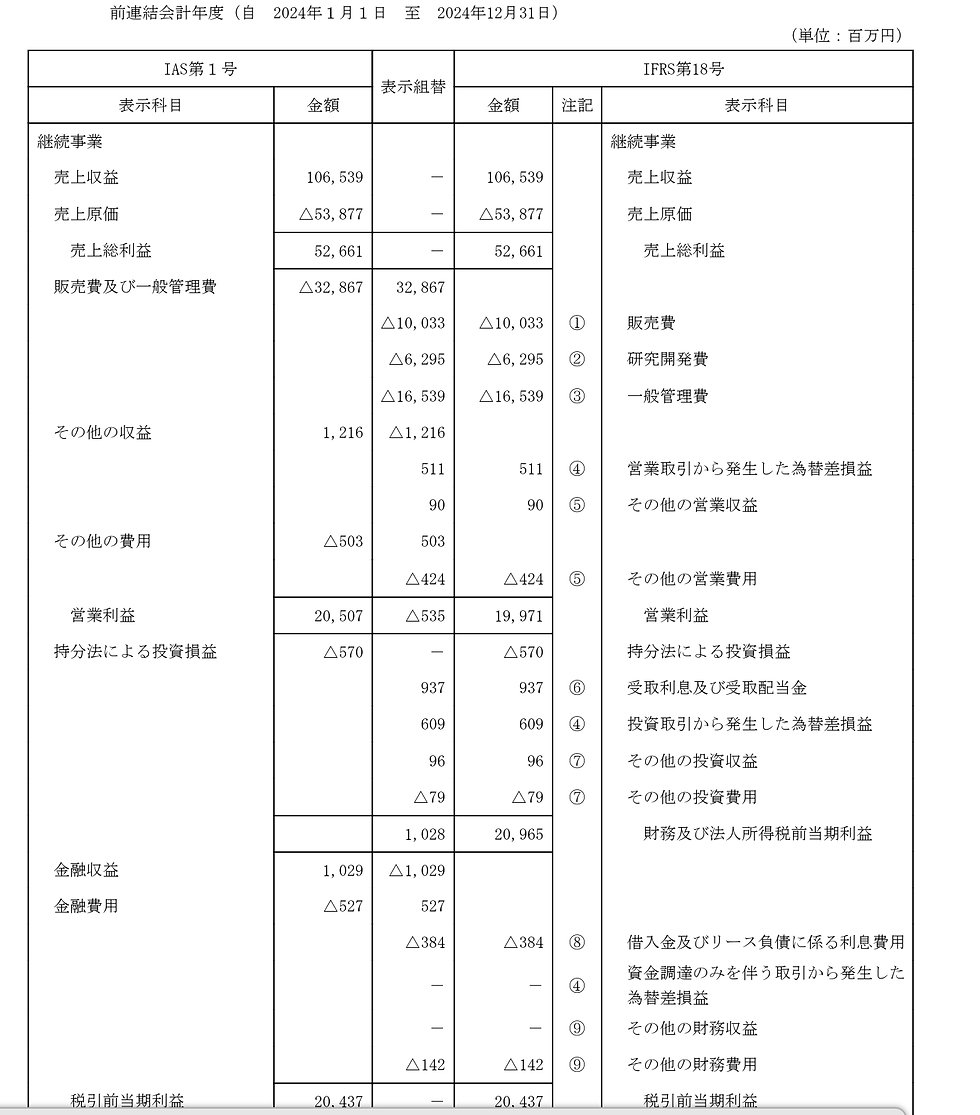

以下はノーリツ鋼機の2025年12月期決算短信の抜粋である。 https://www.noritsu.co.jp/ir/ir_earnings/

まず損益計算書。

損益計算書を見ると、新たに「財務及び法人所得税前当期利益」が表示されている。まあ、この辺りの英訳はそんなに問題ない。注意すべきは、「営業利益」が前年度と同じ中身ではないということである。この「見た目は同じだが中身が違う」は結構厄介だ。今どこの期の何の話をしているのか、きちんとトレースをしていかないと頭がこんがらがりそうだ。

しかも、適用初年度には、従来の表示との違いを示す調整表まで作成しなければならない。こうなると、翻訳者は単語を訳しているだけでは済まない。数字の橋渡しをしている表が何を説明しているのか、そのロジックまで追わなければ、途中で文章が破綻することもあるかもしれない。調整表はIFRSとMPMとの間でも作成しなければならない。はっきりいってもうホラーだ。

“other” はもはや万能調味料ではない

さらに、翻訳者泣かせなのが、“other” の扱いである。

IFRS第18号では、other というラベルは、もっと適切な名称が見つからない場合に限って使うべきだとされている。つまり、これまで便利に使われてきた other income や other operating expenses といった表現は、以前ほど気軽には使えなくなる。

これは地味だが、かなり大きい。

なぜなら、日本語の開示では「その他」が驚くほど頻繁に登場するからである。困ったときの「その他」。まとめたいときの「その他」。説明が面倒なときの「その他」。とりあえず箱を作っておきたいときの「その他」。だが、今後はその「その他」が、本当に“other”で済むのかを、以前より真面目に考えなければならなくなる。もちろん英訳もそれに伴って変わる。

MPMの訳は、ますます「雰囲気」で決められなくなる

そして、実務上いちばん厄介なのは、おそらくMPMの訳し方である。

これまで決算説明資料や中期経営計画で、adjusted EBITDA、underlying profit、core operating income などの表現を見かけても、「まあ、この会社ではこう呼ぶのね」と受け止め、前年訳や用語集に沿って処理する場面は少なくなかった。しかし、IFRS第18号のもとでは、それらが財務諸表内でどう位置づけられているのか、IFRSベースの数字とどうつながるのか、注記でどう説明されているのかを見ずに訳すのは、かなり危うくなる。

要するに、

それは会社独自の指標なのか

IFRS上の小計とはどう違うのか

前年と同じ訳語を使って本当に問題ないのか

を確認しないと、足元をすくわれる。

用語統一表に載っているから安心、という時代ではなくなる。もちろん、用語統一表は大事である。だが、今後は「統一されていること」より前に、「その用語が何を指しているのか」が問われる場面が増えるであろう。

翻訳者が本当に困るのは、会社側もまだ整理しきれていないことである

しかも困ったことに、IFRS第18号の導入は、企業側にとっても一筋縄ではいかない。表示科目、注記構成、データ収集、システム、決算・開示プロセスの見直しが必要になるとされている。

翻訳者の立場からこれを言い換えると、こうなる。

原稿を受け取った後に見出しが変わる

注記番号がずれる

独自指標の説明が後から増える

前年対訳がほとんど役に立たない

本表と注記の相互参照がやたら重要になる

つまり、いつもの「地味に嫌なやつ」が、少し増量されてやってくる可能性が高いということである。

参照事例が増えても、たぶん楽にはならない

では、先行適用する企業が増え、英語開示の事例が蓄積すれば、翻訳は楽になるのか。残念

ながら、私はあまりそうは思わない。もちろん訳語の参考にはなる。だが、「その英語、ほんとうにこの会社でもそのままでいいのか」と立ち止まる場面も増えるはずである。

これは翻訳者にとって、地味だが重い変化である。訳語を知っているだけでは足りない。注記を読み、数字のつながりを見て、会社独自の指標の位置づけを把握し、そのうえで「この英語でよい」と判断しなければならない。

また、地味に心配しているのは、IFRS財務諸表上の日本語と、MPMの日本語がほぼ同じものをどう訳し分けるのか、ということだ。中身が違うのだから訳仕分けは当然必要になるだろう。その際どういうルールやロジックで単語を選ぶのか、今から頭が痛い。

ちなみに並みいるIFRS第18号を早期適用したノーリツ鋼機も、英語版までは力が持たなかったのか、英訳はサマリーと財務諸表の12枚止まりだった。

まとめると、IFRS第18号は翻訳者に優しくない

考えれば考えるほど、IFRS第18号は翻訳者にとって、あまり優しい基準ではない。

損益計算書の小計は増える。注記も増える。“other” は気軽に使えない。独自指標は雰囲気で訳せない。しかも、クライアント側も導入対応で忙しく、何稿も修正稿が入ってくる。

要するに、翻訳者に求められるのは、これまで以上に「言葉」ではなく「意味」を追うことである。見出しを訳しているようで、実際には会計方針の帰結を訳している。ラベルを訳しているようで、実際には企業の説明責任の設計を訳している。そういう仕事が、今まで以上に増えるのだろうと思う。